Как отразить купленный програмный продукт 1С в бухучете

на приобретение ПП 1С в бухучете

Все лицензионные программы 1С Предприятие содержат в комплекте поставки лицензионное соглашение. Для программ 1С:Предприятие 8.2 лицензионное соглашение расположено рядом с регистрационной карточкой программного продукта. Как правило, лицензионное соглашение и регистрационная карточка напечатаны на бумаге желтого цвета, каждое из которых имеет размер, равный, примерно, трети бумажного листа обычного формата А4. Лицензиатом, по данному лицензионному соглашению, является физическое или юридическое лицо, обладающие программным продуктом, а правообладателем является ЗАО "1С", которое и предоставляет Лицензиату отдельные неисключительные права, описанные в этом лицензионном соглашении.

В соответствии с подпунктом 26 пункта 1 статьи 264 Налогового кодекса Российской Федерации к прочим расходам, связанным с производством и (или) реализацией, относятся расходы, расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам также относятся расходы на приобретение исключительных прав на программы для ЭВМ стоимостью менее 20 000 рублей и обновление программ для ЭВМ и баз данных.

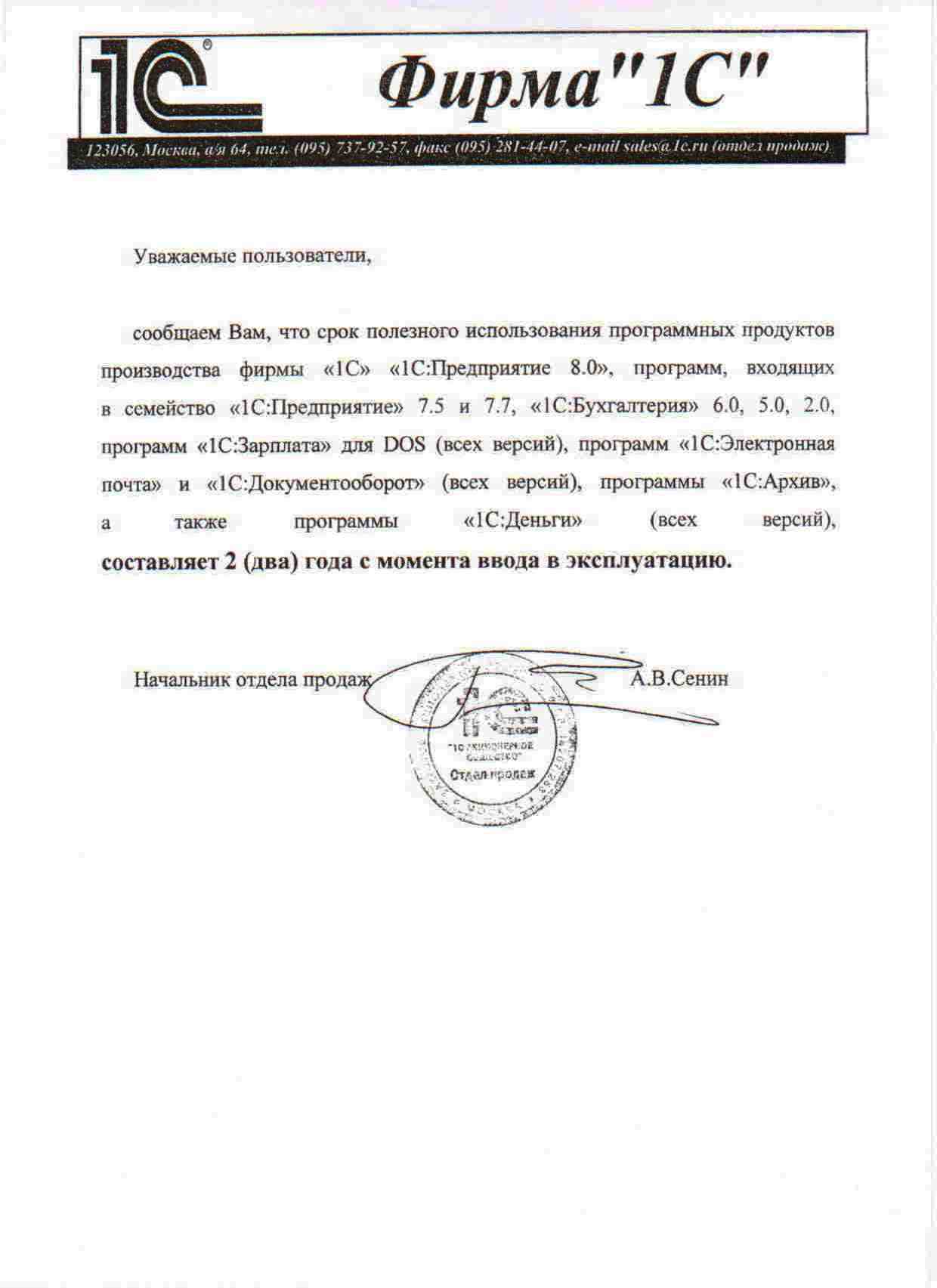

Таким образом, расходы на приобретение неисключительных прав на использование программ для ЭВМ и баз данных независимо от величины этих расходов в целях налогообложения прибыли относятся к прочим расходам. Если правообладателем, установлен срок использования программного продукта, то расходы на его приобретение признаются таковыми равномерно в течение этого срока. (Требования и условия можно найти в пункте 1 статьи 272 Налогового кодекса Российской Федерации).

Итак, при единоразовом платеже за оплату стоимости программного продукта, затраты отражаются как расходы будущих периодов по дебету счета 97 "Расходы будущих периодов", так как приобретенные права на программный продукт являются неисключительными и не могут быть учтены как нематериальный актив. Списание ПП 1С на предприятии осуществляется через расходы будущих периодов. Расходы будущих периодов отражаются в составе текущих расходов организации равномерно в течение срока использования программы.

Подобный порядок отражения расходов на программные продукты описан, например, в Письме Департамента налоговой и таможенно-тарифной политики Минфина РФ от 9 августа 2005 г. N 03-03-04/1/156 "О расходах на компьютерные программы". Ознакомиться с текстом письма можно на официальном сайте Министерства Финансов Российской Федерации.